「生命保険」が相続対策に使われるという話は、皆さんもよくご存じのことと思います。今回は、生命保険の仕組みと、どのような形で相続対策に使われるのかについてご紹介させていただきます。

■生命保険の仕組み

生命保険は、より多くの人が保険料(掛け金)を支払って、保険金の支払いの元となる財源を作ります。加入している人が入院や死亡などで保険金や給付金が必要となった場合、その財源から保険金が支払われるという、加入者の「相互扶助(助け合い)」という仕組みにより成り立っています。

■生命保険の種類

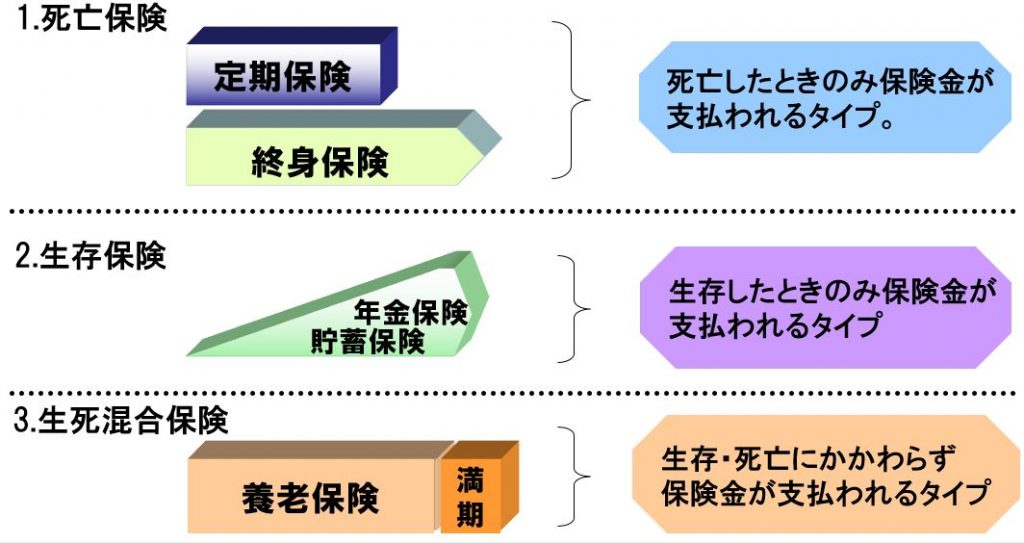

生命保険には、大きく分けて3種類あります。

①死亡保険・・・被保険者が死亡した時にだけ支払われる保険

保証が一定期間の定期保険と、一生涯続く終身保険があります。

②生存保険・・・被保険者が一定期間生存した時だけに支払われる保険

個人年金保険や貯蓄保険のように、保険期間満了後に支払われます。

③生死混合保険・・・死亡保険と生存保険とを組み合わせた保険

養老保険に代表される保険で、被保険者が保険期間の途中で死亡した時も、期間満了まで生存した時も保険金が支払われます。

このうち、相続の場面で使われるのは、「①死亡保険」で終身タイプの保険です。定期保険だと期間満了後、保険が切れてしまい、相続対策の意味がないものになってしまいます。

■生命保険ならではの活用のポイント

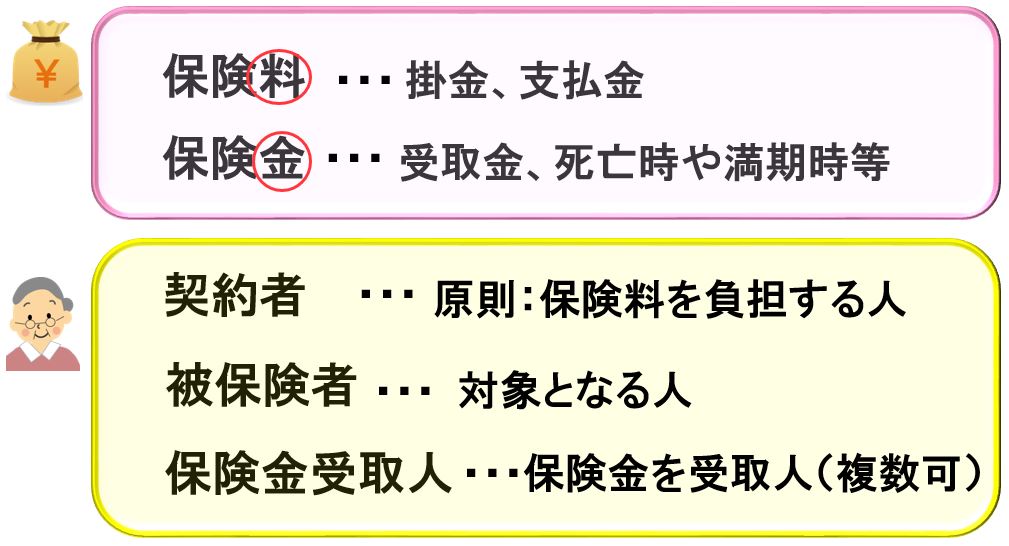

生命保険は、預貯金や有価証券などの他の金融資産と異なる性質があります。その性質をうまく活かすことが、生命保険活用のポイントになります。一番の違いは、「受取った保険金は、受取人固有の財産になる」ということです。

生命保険の相続におけるポイントを3つご紹介します。

【ポイント①】相続発生後、受取人単独の申請ですぐに保険金の受け取りができる

預貯金であれば、相続発生後に被相続人の口座は凍結されます。遺言がある場合は遺言の執行、遺言がない場合は資産分割協議が必要になり、いずれの場合もある程度時間がかかります。保険の場合は、受取人の申請後3~7日位で死亡保険金を受取ることができます。

【ポイント②】相続放棄した場合でも、保険金の受け取りができる

被相続人の相続財産でプラスの財産よりもマイナスの財産が多い場合もあります。もしくは何らかの事情で複数の相続人のうち、一人だけ相続放棄をするようなケースもあります。その場合でも、相続放棄した相続人は、自分が受取人になっている死亡保険金を受取ることが出来ます。

【ポイント③】生命保険金は、遺産分割及び遺留分の対象外になります

生前に特定の相続人に贈与した財産は、相続時の遺産に足し込んで遺産分割することになります。これを特別受益財産の持ち戻しと言います。また法定相続人には、最低限の権利として遺留分があり、特定の相続人に対する生前の贈与が他の相続人の遺留分を侵害する場合もあります。しかし、死亡保険金は受取人固有の財産であるため、原則遺産分割及び遺留分の対象にはなりません。

■分割対策としての生命保険の活用

財産の大部分が不動産の場合や、事業をやっている方で後継者に事業を引き継がせる場合など、その財産を安易に分割することができません。このような場合、他の法定相続人に対し、財産を相続させない代わりに、その相続人を受取人とする保険を準備しておきます。そうすることで相続財産を分割せずに財産を残すことができます。また法定相続人以外、例えば孫へ財産を残したい場合など、孫を受取人とする保険を準備することもできます。

■納税資金準備対策としての生命保険の活用

相続税は、10ヶ月以内に現金一括納付が原則です。ただし相続財産の大部分を不動産が占め、金融資産が少ない場合などは不動産を売却する訳にもいかず、その納税資金に困ります。このようなケースでは、各法定相続人を受取人とする保険金を準備します。保険金は現金ですぐに受取ることが出来ますので、それを納税資金に充当します。

■節税対策としての生命保険の活用

数ある金融商品のうち、相続税法上の非課税枠があるのは保険(共済含む)だけです。預貯金なども当然ながら非課税枠はありません。生命保険金の非課税枠は、相続人一人当たり500万円×法定相続人の人数になります。法定相続人が配偶者と子ども2人の場合、500万円×3人=1,500万円となります。

例えば、上記の例で相続財産が6,000万円の場合、相続税の非課税枠は、3,000万円+(600万円×3人)で、4,800円となり、1,200万円が相続税の課税対象財産になります。仮に6,000万円のうち、保険の非課税枠1,500万円を使って、一時払いの生命保険に加入すると、相続財産は4,500万円となり、相続税の非課税枠4,800万円を下回り相続税がかからないことになります。財産総額から、保険の非課税分に相当する金額を一時払いの保険に変えることで、相続財産を減らすことができます。このように保険の非課税枠をうまく使って、節税対策をすることができます。

以上のように生命保険は、相続対策のユーティリティプレーヤーとして大活躍します。しかし、生命保険単独で考えるのではなく、他の対策と組み合わせる事が重要です。ご興味のある方は、是非お問合せ下さい。

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

空室対策や相続対策など、賃貸経営に役立つ各種セミナーを開催中です。

オンラインでの受講も可能ですので、ぜひご参加ください。

《セミナー参加はこちらから》

https://nihon-agent.co.jp/chintaisodan-salon/seminar-archive/