書籍を読んだり、セミナーに参加したり、相続について色々勉強されている中で「ここがちょっと分からない」とか、「もう一度詳しく聞きたい」というオーナー様もいらっしゃるのではないでしょうか。今回は実際にオーナー様から寄せられた相続に関するご相談に、Q&A方式で回答させていただきます。

Q.数年前に相続税の基礎控除が下がったと聞きました。これにより税金は上がったのでしょうか。

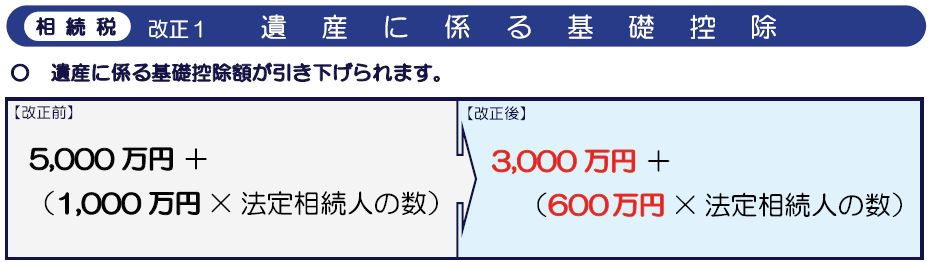

A.遺産にかかる相続税ですが、一定額の遺産までは相続税が控除される基礎控除額があります。この基礎控除額が平成27年より改正となりました。平成26年までの基礎控除額は、5,000万円+(1,000円×法定相続人の数)で計算されます。配偶者と子ども2人の計3人が法定相続人のご家族であれば、5,000万円+(1,000万円×3人)=8,000万円となります。改正後は、3,000万円+(法定相続人×600万円)となり、このご家族の場合は3000万円+(600万円×3人)=4,800万円となります。つまり基礎控除額が3,200万円減少したと言うことです。この改正により従来であれば相続税がかからなかったご家族にも、相続税がかかるようになりました。相続税がかかった被相続人(お亡くなりになった方)の数は、平成26年までは年間5~5.5万人で推移していました。改正された平成27年度は10.3万人とほぼ倍増しました。それ以降も約11万人以上の方に相続税がかかっています。より多くの方に相続税がかかるようになったという意味では、増税だと言えるでしょう。

Q.孫にも財産を残したいと思っています。孫を養子にすると節税になると聞きました。3人の孫を養子にしたいと思いますが、節税になるでしょうか。

A.ここで言う養子は、普通養子のことを指していると思います。孫と養子縁組をすると、その孫は法定相続人となります。法定相続人が増えれば、基礎控除額も増えますので節税に繋がります。ここでは3人の孫を養子にできるかという問題です。民法上養子の数に制限はありません。何人でも養子にすることは可能です。しかし相続税法上の基礎控除の数に算入できる養子の数には制限があります。実子がいる場合の養子は1人まで、実子がいない場合の養子は2人までしか認めらていません。ご質問の方に孫がいるということは、実子がおられると思いますので、孫3人を養子にしたとしても、その内の2人分の基礎控除は認められないことになります。

Q.相続放棄をする場合、家庭裁判所への申述が必要と聞きました。私は父の相続の際、相続放棄をしたのですが家庭裁判所には行っていません。これって大丈夫でしょうか。

A.ご質問の方は次男で、お父様の相続の際、長男が全ての財産を引き継ぎ、ご本人は、「相続放棄」をされたようです。しかし家庭裁判所に行っていないということは、お兄様との話し合いの中で、自分の相続分は要らないと意思表示されたものと思います。これは「相続放棄」ではなく「相続分の放棄」にあたります。「相続放棄」と「相続分の放棄」は全く違います。「相続分の放棄」は、相続人全員が話し合いに参加し、その結果自分の相続分を放棄することに合意したという内容です。これだと、もし後日になってお父様の借金が判明した場合、この次男はその借金を負わなければなりません(原則法定相続分の割合で負担)。借金も含めて一切の権利義務を放棄するためには、家庭裁判所に「相続放棄」の申述をしておくことが必要です。「相続放棄」をした場合、その人は相続開始当初から相続人では無かったとみなされ、借金など一切引き継ぐことはありません。但し「相続放棄」をする場合に重要な注意点があります。「相続放棄」は、相続開始後3ヶ月以内に家庭裁判所に申述しなければなりません。3ヶ月を過ぎると、もう相続放棄はできなくなります。

Q.昨年末に相続が発生し、現在家族で遺産分割の話し合い中です。税理士からは数千万の相続税が掛かりそうと言われています。相続税は、どのような方法で納税するのですか。

A.相続税は相続開始後10ヶ月以内に納税しなければなりません。納税方法は、現金一括納付が原則です。遺言書がある場合の10ヶ月の期限は、十分に余裕があると思います。しかし遺言書が無い場合は、法定相続人全員の参加と合意による話し合い(遺産分割協議)が必要となり、10ヶ月の期間は十分とは言い難いでしょう。もし話し合いが長引いて10ヶ月を経過してしまった場合は、法定相続人全員が法定相続分どおり相続したものとして一旦申告しなければなりません。その場合のデメリットは、例えば配偶者控除や小規模宅地の評価減の特例などの各種の控除・特例が使えず、納税額がより多くなることがあります。また現金一括納付が原則なので、納税資金をどう準備するかの問題もあります。被相続人の預貯金を使いたくても分割協議が終わっていないので使うことができず、自らの資金を使うしかありません。いずれにしても10ヶ月という期間内に、相続税の申告することが重要になってきます。

今回ご紹介したのは、ほんの一例です。相続だけに関わらず、税金に関する事、法律に関する事など、ご質問がありましたら何なりとお問合せください。弊社では、弁護士や税理士、司法書士とも提携しておりますので、専門家の意見を踏まえたご回答が可能です。

日本エイジェントでは、毎月テーマに合わせた「相続対策セミナー」を開催しております。「相続」と聞くと、まだ早いと思われている方も、資産管理・資産承継という観点から「相続」について考えていきませんか?皆様のご参加、お待ちしております。

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

空室対策や相続対策など、賃貸経営に役立つ各種セミナーを開催中です。

オンラインでの受講も可能ですので、ぜひご参加ください。

《セミナー参加はこちらから》

https://nihon-agent.co.jp/chintaisodan-salon/seminar-archive/