従来から配偶者が相続する場合においては、各種の特例や優遇制度がありました。相続に関する税法等の改正により、より手厚い特例などが設けられましたので、今回はそれらについて、民法と相続に関する税法の観点からそれぞれいくつかご紹介したいと思います。

<民法上の観点>

■短期配偶者居住権

相続開始時において、被相続人と同じ自宅に同居していた配偶者は、最低6ヶ月間は、そのまま自宅に住み続けられる権利のことです。この権利は、何らの手続きをすることなく取得でき、最低期間配偶者の居住権が守られます。

■長期配偶者居住権

相続開始時において、被相続人と同じ自宅に同居していた配偶者に対して、原則配偶者が亡くなるまでの間、終身自宅に住み続けられる権利のことです。この権利は、「被相続人の遺言」や「相続人全員の話し合いによる合意(遺産分割協議)」等がなければ所得できません。配偶者に「長期居住権」を取得させたいと思うときは、遺言を残しておくことが確実な方法です。また長期配偶者居住権については、その評価について税法上有利になるケースもあります。

■自宅などの居住用不動産の贈与にかかる持ち戻りの免除

不動産等の財産を贈与した場合では、相続の際、通常その贈与財産は「特別受益」と見なされ相続財産の計算において、その財産に足し込まれます(持ち戻される)。しかし婚姻20年以上の夫婦で、生前に相手方に自宅などの居住用不動産を贈与した場合、被相続人が、この贈与は相続財産に足し込まなくていいという意思表示があったとみなされます(持ち戻し免除の意思表示)。つまり、相続財産の計算においてこの贈与分を足し込まなくていい為、配偶者はより多くの財産を相続することが可能になります。この規定は令和1年7月1日以降にあった贈与について適用されます。

<税法上の観点>

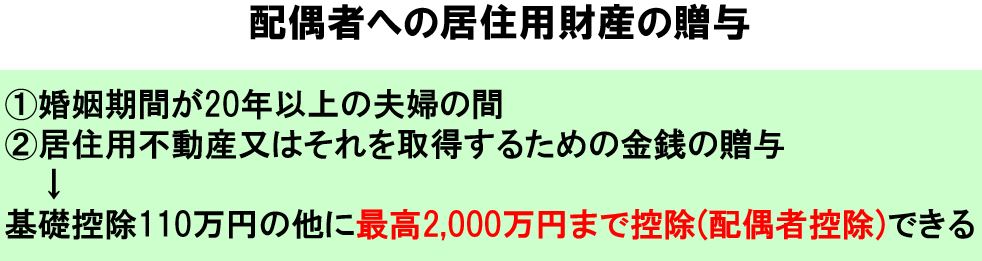

■贈与税に係る配偶者控除の特例

婚姻期間20年以上の夫婦の場合、居住用不動産もしくはその取得の為の金銭を贈与した場合、贈与税の計算おいて最高2,000万円まで控除できます。贈与税の基礎控除額が年間110万円ありますので、合わせて2,110万円まで贈与税がかからないことになります。ただしこの配偶者控除の特例を受ける為には、税金はかからなくても翌年贈与税の申告が必要です。また同一夫婦間では、一生に一回のみの適用となります。

注意点としては、原則翌年3月15日までに贈与を受けた相手方がその不動産に居住し、その後も住み続ける見込みであることが必要です。

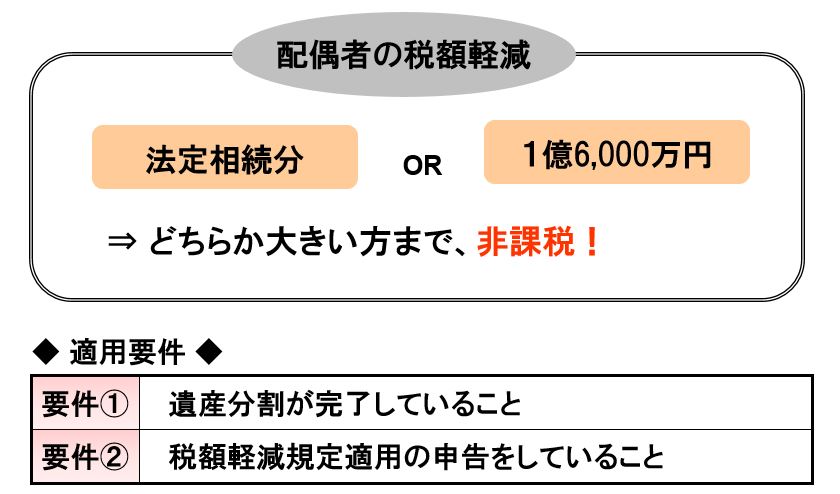

■相続税における配偶者の税額軽減

相続において、配偶者が相続した財産額のうち、法定相続分もしくは1億6,000万円までのどちらか大きい方までは相続税はかかりません。仮に被相続人の遺産の総額が1億5,000万円の場合、その全額を配偶者が相続しても相続税はゼロとなります。ただし、配偶者の税額軽減があるからと言って、闇雲に多くの財産を配偶者に相続させることは、配偶者が亡くなって、次に子どもが相続する二次相続の税額が高くなります。一次相続と二次相続を合わせて考慮し、配偶者の相続分を考えることが大切です。注意点としては、相続発生後10ヶ月以内に遺産分割協議が完了していること、税額軽減規定の適用を受ける申告をしていることが要件になります。

■小規模宅地の評価減の特例

被相続人の居住のように供されていた自宅の敷地の評価は、配偶者がその敷地を相続する場合、土地の面積が330㎡までの部分については相続税の計算上80%減額されます。つまり本来の評価額の20%で評価されるということです。小規模宅地の評価減の特例が使えるかどうかで相続税額に大きな差が出てきます。尚、小規模宅地の評価減の特例は、子どもが相続する場合でも適用できるケースがあります。

以上のように、遺された配偶者の生活を守るために民法、相続税法とも各種の特例や優遇制度が規定されています。それらの制度を上手く使えるように準備しておくことは、重要な生前対策の一つです。弊社でも改正民法・相続税法に対応した相続対策の相談を承っております。ご興味のある方は、是非お問合せ下さい。

日本エイジェントでは、毎月テーマに合わせた「相続対策セミナー」を開催しております。「相続」と聞くと、まだ早いと思われている方も、資産管理・資産承継という観点から「相続」について考えていきませんか?皆様のご参加、お待ちしております。

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

空室対策や相続対策など、賃貸経営に役立つ各種セミナーを開催中です。

オンラインでの受講も可能ですので、ぜひご参加ください。

《セミナー参加はこちらから》

https://nihon-agent.co.jp/chintaisodan-salon/seminar-archive/